Интернет-банкинг – это относительно новое слово в области банковского обслуживания, значительно облегчающее доступ клиентов к различным услугам (как банковским, так и смежным). Он позволяет быстро совершать самые различные операции.

Система интернет-банкинг: что это такое

В России история развития интернет-банкинга берет свое начало с 1997 г., внедрил инновацию в подходе к обслуживанию клиентов Гута-Банк. Сегодня более 100 банков РФ предлагают клиентам данный сервис.

Интернет-банкинг – обобщенное название дистанционного банковского обслуживания онлайн на сайте учреждения посредством сети интернет. Клиент имеет доступ к своим счетам, может просматривать операции по ним. При этом вход в систему доступен с любого компьютера, независимо от его территориального расположения и времени суток. Никакие предварительные установки на компьютере производить не нужно, все операции осуществляются через браузер (Opera, Explorer, Google Chrome, пр.).

В первую очередь, данный функционал направлен на облегчение доступа клиентов к банковским услугам:

- онлайн оформление вкладов;

- заявки на кредиты, кредитные карты;

- доступ к операциям по счетам (с возможностью формирования выписки);

- денежные переводы (внутренние, на счета иных банков);

- конвертация валют.

Через интернет-банкинг можно оплачивать и внешние услуги: коммунальные, пополнение счета мобильного оператора, оплата штрафов, налогов, интернет-покупок и пр.

Среди основных преимуществ интернет-банкинга можно выделить:

- экономия времени (не нужно посещать банк, стоять в очереди);

- решение вопроса здесь и сейчас (сервис доступен круглосуточно без выходных);

- комиссия за проведение платежей довольно низкая, если сравнивать с операциями через кассу банка.

Стоимость дистанционного обслуживания различается в каждом фин. учреждении. Некоторые банки взимают комиссию за подключение, другие – за ежемесячное обслуживание. Цена каждой отдельной операции, проведенной дистанционно, снижается по сравнению с аналогичной, проведенной в банке. Это обусловлено отсутствием необходимости задействовать операциониста, кассира, контролера и прочих специалистов.

Интернет-банкинг, вход в который осуществляется после ведения логина, пароля, является в большинстве своем безопасным сервисом. Доступ посторонних лиц к информации практически исключен, так как все транзакции выполняются после подтверждения клиентом проведения операций.

Регистрация интернет-банкингачаще всего происходит в отделении банка на основании заявления клиента. Подписывается отдельный договор или дополнительное соглашение к действующему. Клиенту сообщается логин и первичный пароль (его можно поменять на постоянный по желанию), которые обеспечат доступ к личному кабинету.

Некоторые банки предлагают подключить интернет-банкинг, не посещая отделение: через банкомат либо на сайте. В первом случае клиент получит чек, на котором указываются логин, пароль.

Все операции в интернет-банке производятся из личного кабинета клиента.

При каждом входе в систему пользователь проходит авторизацию, которая подтверждает личность владельца. Она может осуществляться путем:

- введения многоразового пароля, известного исключительно собственнику счета;

- введения одноразового пароля, который банк высылает клиенту в виде смс-уведомления непосредственно перед проведением операции;

- использования кодового слова (оговаривается при подписании договора).

Если пароль и кодовое слово не были разглашены клиентом, можно не волноваться за конфиденциальность информации и сохранность личных средств.

- Чтобы осуществлять платежи через интернет-банкинг (вход в систему осуществляется в браузере), следует зайти в личный кабинет.

- Система попросит ввести пароль, логин, чтобы третьи лица не получили доступ к чужой информации.

- На своей страничке пользователь должен выбрать вид услуг, которые его интересуют, указать сумму оплаты и реквизиты получателя (если необходимо совершить платеж).

- Каждую операцию следует подтвердить (обычно посредством введения одноразового кода из смс-уведомления), после чего она будет выполнена.

- Если платеж был совершен в нерабочее время, в системе он отразится в ближайший рабочий день. При наличии дополнительной комиссии банк уведомляет об этом клиента.

Чтобы сформировать выписку по счетам банка, нужно выбрать карту (счет) и указать желаемый период. Результат отобразится мгновенно, по каждой операции можно просмотреть детальную информацию.

Согласно исследованиям, наиболее удобными и функциональными банками 2014 г. являются ТКС Банк, Московский Кредитный Банк, Промсвязьбанк, Связной Банк. Тем не менее, самым популярным является Сбербанк Онлайн (он занимает более 73% данной ниши), за ним идет Альфа-Банк, ВТБ24, «Русский Стандарт и ТКС Банк.

В первую очередь, пользователи ценят простоту и понятность интерфейса, скорость проведения операций, доступность навигации, легкость регистрации и восстановления данных, безопасность системы.

Интернет-банкинг ТКС Банк (Тинькофф Кредитные Системы) ценится удобством использования и логичным интерфейсом. В 2014 г. появилась возможность осуществлять платежи в бюджет, управлять программой бонусов «Браво».

Сервис МКБ отличается хорошими платежными, информационными характеристиками, высоким уровнем управления, наибольшим удобством пользования среди всех банков. Имеется доступ к просмотру задолженности по штрафам, налогам, прочим услугам).

Промсвязьбанк (сервис PSB-Retail) также внедрил возможность анализа расходов, расширил платежные, информационные функции. Стал доступен поиск истории операций, перевод между картами.

- Придумывая пароль, старайтесь создать сложную комбинацию с цифрами, буквами. Не стоит использовать легкие сочетания: ФИО, дату рождения.

- Старайтесь не использовать публичный Wi-Fi для входа в свой личный кабинет. Если такая необходимость возникла, следует правильно выйти из системы, покинув свою страничку, а не просто закрыв окно. Для этого предусмотрена специальная кнопка «Выход» или «Выйти». В противном случае (при некорректном завершении работы) постороннее лицо сможет попасть в ваш личный кабинет.

- Регулярно меняйте пароль доступа в систему.

- Периодически отслеживайте движение средств на вашей карте. Иногда может происходить ошибочное списание денег, но по заявлению клиента банки возвращают необходимую сумму на счет.

- Наиболее безопасной системой передачи данных является SSL-шифрование. Оно позволяет исключить перехват данных, отправленных клиентом, но еще не дошедших в банк.

- Логин, пароль не стоит хранить рядом с одноразовыми паролями (если они применяются).

- Если мобильный телефон потерян, следует сразу обратиться в отделение банка, чтобы избежать противоправных действий злоумышленников.

В чем особенности интернет-банкинга для юридических лиц? Как подключить СМС-банкинг через интернет-банкинг? Какие банки предлагают услугу интернет-банкинга?

Привет всем! С вами Алла Просюкова, банковский специалист-практик с многолетним опытом. Свой профессиональный путь в банковской сфере я начала в далёком 1982 году в Центральной сберкассе одного из татарстанских городов.

Сейчас я с ужасом вспоминаю длиннющие очереди в операционном зале из желающих снять деньги, открыть или пополнить вклад, оплатить коммунальные платежи и т.п. Ситуация обострялась в дни выплаты зарплаты.

С приходом в банковскую сферу интернет-технологий все эти проблемы канули в лета. Теперь большинство банковских операций пользователи совершают, не выходя из дома . Хотите узнать об этом подробнее? Читайте мою новую статью. В ней я расскажу об интернет-банкинге , его особенностях и возможностях.

1. Интернет-банкинг — всегда онлайн

Уверена, что многим знакомо понятие интернет-банкинг . Однако наверняка найдутся и те, кто слышит о нём впервые. Либо не знает, что это такое. Чтобы суть процесса стала понятна всем, даю ключевое определение темы.

— сервис, позволяющий пользователям распоряжаться банковскими счетами дистанционно через интернет.

Такой способ банковского обслуживания особенно востребован у держателей банковских карт: дебетовых (в том числе и бонусами) и кредитных. Интернет-банкинг обладает неоспоримыми преимуществами перед классической схемой банковского обслуживания.

Вот некоторые из них:

- круглосуточный доступ к счетам;

- простота и удобство использования сервиса;

- платежи и переводы проводятся в режиме реального времени.

Эта услуга широко распространена не только у частных клиентов. Она востребована юрлицами и предпринимателями.

С её помощью уполномоченные лица компаний:

- просматривают выписки по счетам организации;

- формируют платёжные поручения и отправляет их на провод;

- оперативно получают информацию о движении денежных средств по счёту.

2. Что можно делать с помощью интернет-банкинга

Интернет-банкинг — сервис с колоссальными возможностями. Его пользователям под силу в любое время, в любом месте, где есть выход в интернет, открыть вклад, оплатить услуги, совершить перевод с карты на карту, пополнить телефон и много ещё чего.

Я же расскажу поподробнее лишь о нескольких самых востребованных их них.

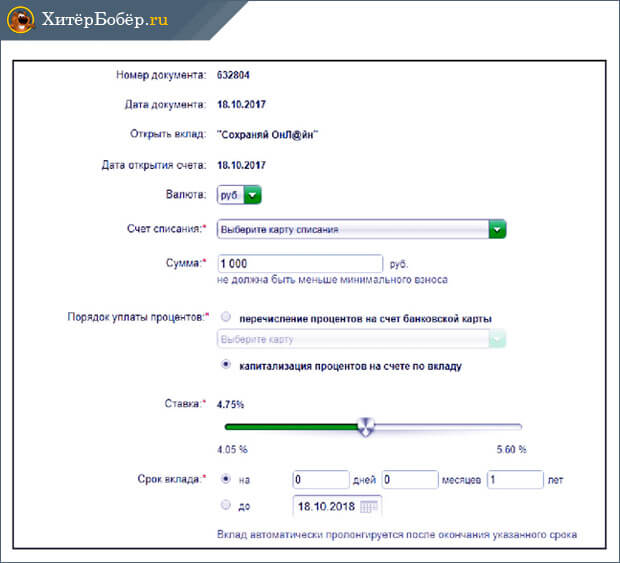

1) Оформлять вклады онлайн

Сервис позволяет открыть вклад онлайн. Это очень удобно и выгодно. Чтобы воспользоваться этой функцией, необходимо иметь карту выбранного банка и необходимую сумму денег на ней.

Зайдя в личный кабинет интернет-банка, выбирайте в закладке «Вклады» тот, который вам подходит.

Обращаю ваше внимание! Не все вклады можно открывать онлайн. Имейте это ввиду.

После того, как с видом вклада определились, отметьте его в списке доступных онлайн-депозитов, затем нажмите «Продолжить» или «Далее» (в разных банках по-разному).

Вот и всё. Дожидаемся смены статуса операции на «Исполнено».

Кстати, многие кредитные организации для онлайн-вкладов предлагают повышенные ставки.

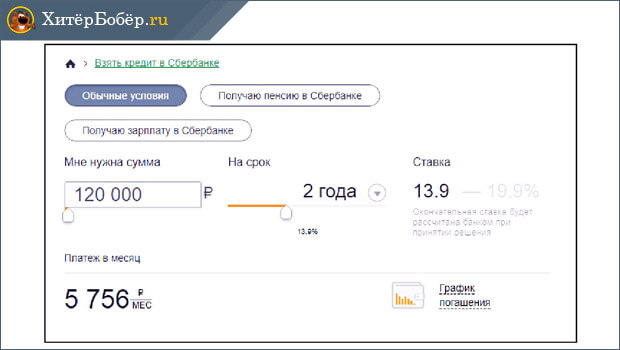

2) Подавать заявки на кредиты

Нужен кредит, но нет времени дойти до отделения банка? Такая проблема вас больше не будет волновать, если вы зарегистрированы в интернет-банкинге выбранного кредитора.

Что надо для этого сделать? Для начала с помощью своего логина и пароля зайти в личный кабинет интернет-банка. Затем перейти на вкладку «Кредиты» и приступить к заполнению заявки.

Многие банки при её оформлении дают возможность своим клиентам прямо в личном кабинете воспользоваться кредитным калькулятором и провести предварительные расчёты по заданным параметрам. Для наглядности можно распечатать график платежей.

Форма немаленькая, включает все необходимые персональные данные заявителя:

- личные сведения (Ф.И.О., паспортные данные и т.п.);

- семейное положение;

- адрес регистрации и фактического проживания;

- сведения о месте работы и доходах;

- данные об имеющейся собственности (недвижимость, транспорт).

После всех манипуляций и заполнения полей заявочной формы остаётся только нажать кнопку «Оформить кредит» .

Банк в кратчайшие сроки рассмотрит заявку и даст ответ, направив СМС-сообщение на клиентский контактный номер.

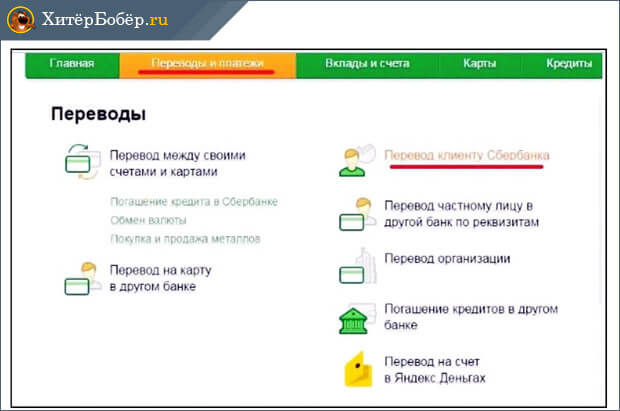

3) Делать переводы

При необходимости вам не составит труда с помощью интернет-банкинга сделать различные переводы.

Вы сможете перевести деньги:

- с карту на карту (в том числе и находящуюся в сторнних банках);

- частным лицам по реквизитам;

- организациям на счёт;

- в погашение кредитов.

Чтобы выполнить любую из этих операций, выбираем в меню онлайн-кабинета раздел «Платежи и переводы».

В разных банках название этого раздела может отличаться, но алгоритм работы с ним одинаков.

Кликнув на название нужной операции, вы попадаете на страницу с формой для заполнения данных, необходимых для совершения перевода. Останавливаться подробно на этом не имеет смысла, так как там всё предельно просто и понятно.

Заполнив все поля, нажмите кнопку «Перевести». После этого банк пришлёт СМС с кодом, который необходимо ввести в предназначенное для этой цели окошечко и нажать кнопку «Подтвердить». Всё, ваш перевод совершён!

4) Конвертировать валюту

Через онлайн-кабинет можно быстро и просто купить, продать или обменять валюту. Операции проводятся между своими счетами с помощью всё того же раздела «Переводы и платежи». В нём выбираем категорию «Обмен валюты».

5) Оплачивать услуги

Оплата услуг проводится по платёжному поручению, сформированному, опять-таки, с помощью раздела «Переводы и платежи». Войдите в него, выберите вид платежа, затем заполните все поля формы по аналогии с приведёнными выше операциями. Реквизиты получателя берите из счёта на оплату.

При формировании платежки не забывайте упоминать про НДС : идёт ли оплата с налогом или без него. Это очень важно для получателя вашего платежа.

Напоминаю, что при необходимости вы сможете запросить выписку со своих счетов прямо в личном кабинете с возможностью её распечатки, либо отправки на электронную почту.

3. Как подключить интернет-банкинг — 3 простых шага

Подключиться к интернет-банкингу несложно. Всего 4 простых шага отделяют вас от круглосуточного доступа к вашим счетам.

Давайте пройдем их вместе!

Шаг 1. Обращаемся в банк и подаем заявку

Если вы ещё не стали клиентом какого-либо банка, то пришла пора исправить этот пробел. Проанализируйте возможности и предложения нескольких финучреждений. Почитайте отзывы пользователей. Выберите из них один, наиболее интересный по условиям, предлагаемым продуктам и услугам.

Обращайте внимание не только на наличие интернет-банка и условий по нему. Вам важны тарифы по вкладам, переводам и платежам, возможность конвертации валюты . Проанализируйте имеющиеся пластиковые карты . Ведь именно для этого вы и устанавливаете дистанционный интернет-доступ.

Определившись с финучреждением, оформите карту, подайте заявку на банкинг.

Если вы уже действующий клиент кредитной организации, то подключиться к дистанционному обслуживанию удобнее через звонок в в контакт-центр либо в онлайн-режиме.

С первым способом, думаю всё понятно. Предлагаю детально познакомиться со вторым...

Подключить интернет-банкинг онлайн смогут лишь держатели банковского пластика.

Для этого следует зайти на сайт банковского учреждения:

- Находим специальное окошко для входа в личный кабинет банкинга. В нём нажимаем на кнопку «Регистрация».

- В появившееся поле вводим 20-ти значный номер своей банковской карты.

- Подтверждаем введенные данные.

Шаг 2. Получаем СМС-пароль для входа в систему

Банк тут же присылает одноразовый пароль в СМС-сообщение на номер клиентского телефона, «привязанного» к карте. Далее следует придумать логин и пароль. О том, как сформировать надёжный пароль я расскажу в конце статьи.

Шаг 3. Активируем учетную запись

Чтобы закончить регистрацию, осуществите вход в интернет-банк, введя логин и пароль в поля формы, предназначенной для входа. Нажмите кнопку «Войти».

Банк снова откликнется на ваши действия, прислав цифровой пароль для входа в виде СМС на ваш мобильный. Введите его в нужную строку, подтвердите действие.

Поздравляю, вы активировали учётную запись!

4. Как подключить СМС-банкинг через интернет-банкинг — порядок действий

СМС-банкинг — услуга банка, позволяющая клиентам всегда быть в курсе всех операций по их счетам и картам.

Она подключается как к дебетовым, так и к кредитным картам. Кроме того, СМС-оповещение можно прикрепить к своим номинальным счетам (счета по соцвыплатам).

С её помощью:

- вы узнаете о поступлении средств на карту;

- о сумме очередного списания банковских комиссий;

- о совершенных операциях с использованием пластика;

- получите напоминание о предстоящем платеже по кредитке;

- об операциях по своим номинальным счетам (наличных приходно-расходных, безналичных).

Подключить услугу легко и просто через интернет-банкинг.

У вас есть , вы зарегистрированы в интернет-банкинге? Отлично! Заходим в личный кабинет, введя логин и пароль от своего онлайн-кабинета.

Как правило, СМС-банкинг подключается через раздел «Настройки», либо раздел «Подробная информация по карте». Всё зависит от предпочтений вашего банка в компоновке интерфейса личного кабинета своего интернет-банка. В нужном разделе нажимаем кнопку «подключиться». Это активирует услугу СМС-информирования автоматически.

5. 5 советов как сделать использование интернет-банкинга безопасным

Банки большое внимание уделяют надёжности всех своих систем и сервисов. Одноразовые пороли, электронно-цифровые подписи, СМС-информирование, шифрование — лишь малая часть способов, с помощью которых кредитные организации повышают их безопасность.

Однако забота самих пользователей лишней не будет.

Что вы можете предпринять? Знакомьтесь с моими советами. Они помогут вам сделать использование интернет-банка безопасным.

Чтобы войти в личный кабинет в интернет-банкинге, следует ввести в специальную форму свой логин и пароль. Первоначально их надо придумать.

Составляя пароль, руководствуйтесь не легкостью его запоминания, а надёжностью.

При этом следует помнить основные правила его формирования:

- пароль должен состоять не менее чем из 8 символов;

- в его составе должны быть заглавные и строчные буквы, символы, цифры;

- пароль не должен содержать ваши общеизвестные данные: имя, отчество, фамилию, год рождения и т.п.

Если возникают сложности с придумыванием надёжного пароля, воспользуйтесь специальными сервисами-генераторами паролей.

Совет 2. Не используйте публичный Wi-Fi для входа в кабинет

Часто сидя, например, в аэропорту и стоя в пробке по дороге на работу, мы решаем пополнить свою дебетовую карту. Для входа в интернет-банкинг используем открытый публичный Wi-Fi .

В этот самый момент риск хищения данных возрастает в разы. Злоумышленники могут перехватывать их, создав сеть-двойник.

Поэтому будьте осторожны. Не используйте публичный доступ при подключении к личному кабинету, почтовым ящикам и другим интернет-ресурсам с вашей личной информацией. Не совершайте интернет-покупок.

Помните, что реальный публичный Wi-Fi должен авторизоваться через телефонный номер желающего подключиться. Затем на него приходит пароль для доступа к сети.

Остерегайтесь мошенников, подключаясь к публичному Wi-Fi

Остерегайтесь мошенников, подключаясь к публичному Wi-Fi

Многие пользователи, придумав и установив пароль, пользуются им длительное время, не меняя.

Однако специалисты в сфере банковской безопасности рекомендуют менять пароль от своего онлайн-кабинета, как можно чаще, не менее одного раза в 90 дней. Не пренебрегайте этим советом!

Совет 4. Периодически отслеживайте движение средств по карте

Будьте в курсе своих финансов. Этот совет актуален всегда, а если вы пользуйтесь дистанционным банковским обслуживанием — тем более. Таким образом, вы сможете своевременно отследить несанкционированное списание средств с ваших счетов и принять меры по их оспариванию.

Совет 5. Незамедлительно сообщайте банку об утере телефона

Иногда случается неприятность — мы теряем свой мобильный телефон. Не рекомендую предаваться печали, как бы ни было жаль любимую вещицу. Вместо этого срочно сообщите об утере в свой банк. Так же следует поступить, если вы потеряли сим-карту или поменяли номер телефона

Если потерянный телефон связан с мобильным банком, то нашедший его получает от финучреждения информацию, позволяющую распоряжаться денежными средствами на «привязанном» к этому телефону счёте.

Срочно блокируйте карту, чтобы перекрыть доступ к своим деньгам!

6. Какие банки предлагают услугу интернет-банкинга — обзор ТОП-3 популярных

Традиционно вашему вниманию я представляю мини-обзор банковских учреждений, предлагающих самые лучшие услуги и продукты.

Сегодня речь пойдет о 3-х российских банках, у которых, по отзывам многих пользователей, самые удобные и надежные интернет-банкинги.

Тинькофф Банк — онлайн-банк на 100%. Здесь нет офисов и отделений. Все операции совершаются полностью дистанционно.

Такой приём позволяет Банку занимать лидирующие позиции на банковском рынке России. Интернет-банкинг учреждения, по мнению Markswebb Rank&Report, признан самым эффективным в РФ.

С его помощью пользователи, юридические и физические лица, могут и депозиты, запрашивать выписки, проводить платежи и переводы.

2) Сбербанк

Сбербанк, пожалуй, самый крупный и известный российский банк. Это универсальное финучреждение, предлагающие своим клиентам, частным лицам и представителям бизнеса, все виды банковских услуг и продуктов.

Сбербанк, пожалуй, самый крупный и известный российский банк. Это универсальное финучреждение, предлагающие своим клиентам, частным лицам и представителям бизнеса, все виды банковских услуг и продуктов.

Большое внимание Сбербанк уделяет дистанционным технологиям, в частности, развитию . По результатам исследования e-Finance User Index 2016 Сбербанк-Онлайн насчитывает 28 млн пользователей.

Открыть счёт, вклад, инвестировать временно свободные средства, рассчитаться по налогам и коммунальным услугам — всё это теперь можно делать онлайн.

3) Банк Открытие

Банк Открытие — крупнейший частный банк в РФ.

Банк Открытие — крупнейший частный банк в РФ.

Интернет-банкинг этого финучреждения работает в режиме одного окна, экономя время своих клиентов, давая возможность выгодно , провести расчёты за товары/услуги.

Причём для вновь созданных юрлиц имеются льготные тарифы:

7. Как уберечься от мошенников при проведении платежей с помощью интернет-банкинга — полезные рекомендации

Кредитные организации применяют самые современные разработки в сфере информационной безопасности. Однако они не могут дать 100% гарантию , если мы сами пренебрегаем её элементарными правилами.

У нас, россиян, нет секретов от близких и друзей. Ну такая у нас широкая натура! Мы обсуждаем своё здоровье, доходы и личную жизнь. Что уж там какая-то карта и ПИН-код.

Пример

Галина Петровна — женщина 84 лет. Свою пенсию перечисляет на банковский счёт «привязанный» к специальной дебетовой карте. Деньги она снимает крайне редко, но периодически (примерно раз в квартал) приходит за выпиской. Так она узнаёт точный остаток, суммы поступлений и начисленных %.

Придя в очередной раз, Галина Петровна была удивлена наличием 4 расходных банкоматных операций на общую сумму 150 тыс.руб.

Клиентка утверждала, что указанную сумму не снимала, банкоматом не пользуется. При необходимости деньги снимает через кассу офиса. Живет одна, карту никому не давала.

Ситуацию прояснила видеозапись из помещения, где установлено устройство, через которое снимались деньги. На ней во всех 4 случаях был зафиксирован племянник клиентки — Роман.

Оказалось, что Галина Петровна ездила в деревню, так как у неё в эти дни в доме шёл ремонт. Ремонтный процесс в её отсутствие контролировал Роман.

Он знал, что тётушка держит карту и ПИН-код в комоде (как-то она сама ему об этом говорила). Молодой человек не удержался от соблазна, снял деньги, думая, что в силу возраста Галина Петровна не обнаружит пропажу.

Описанной ситуации не произошло бы, храни держатель карту и ПИН-код надлежащим образом.

Рекомендация 2. Проводите платежи только со своего компьютера

Все операции через интернет-банк лучше проводить со своего ПК. Так вы сможете сохранить конфиденциальность своих персональных данных и информации по карте.

Работая на чужом компьютере, вы не можете быть уверены в качестве его антивирусной защиты, а значит, велик риск утечки информации к злоумышленникам.

Рекомендация 3. Делайте покупки в проверенных интернет-магазинах

Делая онлайн покупки, помните, что в Сети немало мошенников. Прежде чем оформлять заказ, проверьте интернет-магазин на благонадёжность.

Хотите экономить время, иметь постоянный доступ к своим банковским счетам, пользоваться выгодными предложениями? Подключайте интернет-банкинг.

Чтобы подключить услугу, вам понадобиться банковская карта и мобильный телефон.

Вопрос к читателям

Пользуйтесь ли вы услугой интернет-банкинга? Если да, то, какие операции в основном вы проводите: перевод с карты на карту, оплата услуг или что-то ещё?

Желаем вам успехов и процветания! Комментируйте статью, пишите отзывы, задавайте вопросы, рассказывайте о нас в соцсетях! Нам нужна обратная связь, чтобы стать ещё лучше!

Интернет-банкинг - обобщенное название технологии дистанционного обслуживания, предоставляемой клиентам банка. Особенность услуги заключается в открытии доступа к основным операциям по счету и проверке объема средств с любого компьютера. Главными требованиями является подсоединение к глобальной сети, наличие ПК и установленный браузер. Как подключить интернет-банкинг? В чем его плюсы и минусы? В чем разница между клиент- и интернет-банкингом? Рассмотрим эти моменты детально.

Какие доступны услуги?

Онлайн-банкинг (интернет-банк) - опция, которые предоставляется клиентам банков на основании договора РКО. В 2017 году почти все финансовые учреждения предлагают такую услугу. Главным отличием является только стоимость и нюансы подключения. Наличие онлайн-банка упрощает работу с расчетным счетом и отрывает возможность для проведения следующих операций :

- Получения выписок.

- Оформления заявки на открытие вклада, получения займа или карты банка.

- Конвертации денег в необходимую валюту.

- Осуществления переводов в другое банковское учреждение.

- Получения информации по продуктам, предлагаемых банками.

- Прочим опциям.

Преимущества

Сегодня многих интересует вопрос, как подключить интернет-банкинг. Такую популярность легко объяснить следующими преимуществами :

- Высокая скорость проведения транзакций. Теперь нет нужды идти в банк и тратить личное время. Достаточно подключить интернет-банкинг, после чего предоставляется возможность управления средствами.

Читайте также —

- Доступность и лояльные тарифы. Чаще всего онлайн-банкинг предоставляется в качестве сопутствующей услуги для РКО.

- Легкость интеграции с различным софтом по бухучету и сервисами, помогающими в создании деклараций.

Как подключить интернет-банкинг?

Чтобы подключить онлайн-банк, стоит воспользоваться одним из двух способов :

- Направиться в кредитную организацию и открыть расчетный счет. При выборе пакета РКО должно быть отдано предпочтение варианту, где предусмотрено подключение онлайн обслуживания.

- Оформить заявление в финансовом учреждении на подключение услуги к основному соглашению по РКО.

Любой из указанных вариантов может быть использован клиентом (в зависимости от обстоятельств). Вопрос, как подключить интернет-банкинг, каждый решает индивидуально. В первом случае это происходит автоматически, а во втором - посредством подачи дополнительного заявления и последующего подключения услуги к существующему договору.

В чем различие с «Клиент-банком»?

Перед тем как подключить онлайн-банкинг, важно разобраться с особенностями работы системы. Многие клиенты путаются между двумя понятиями «клиент-банк» и «интернет-банк». Во втором случае речь идет о системе ДБО, при которой клиент получает доступ к операциям по счету через интернет, а все данные об аккаунте находятся на сервере финансового учреждения.

Главная особенность «Банк-клиента» - в представлении доступа к управлению средствами на расчетном счету через специальную программу (отдельно устанавливается на ПК). Такое ПО представляет собой софт с расширенной функциональностью, который не зависит от сервера финансового учреждения. Все манипуляции производятся исключительно на ПК владельца счета.

Кроме того, в отличие от «Клиент-банка» работа в программе возможна на отключенном от интернета компьютере. Например, с помощью такого софта можно оформить новые бумаги, а вот направить и или скачать какую-либо документацию удается только после подключения к глобальной сети.

Подключение интернет-банкинга с позиции безопасности

Онлайн-банк - надежная система, получение доступа к которой посторонними лицами почти исключено. Причина - работа с банковским сервером посредством применения защищенного канала. При этом функционирование ведется через личный кабинет клиента, для входа в который необходимо знать логин и пароль.

Как подключить интернет-банкинг, чтобы свести к минимуму риски ? Достаточно выполнить ряд простых правил:

- Исключить (ограничить) доступ к входу в интернет-банк 3-им лицам.

- Использовать ПК с лицензионной системой.

- Поставить антивирусное ПО на устройство.

Что в итоге?

Онлайн-банкинг - популярная опция, которая предоставляется по договору и подключается двумя способами (в момент оформления РКО или в виде допуслуги). При этом интернет-банк и банк-клиент - различные опции, хоть и выполняют схожие задачи.

Уважаемые пользователи мобильных приложений!

Информируем о прекращении поддержки мобильного приложения «IBA Мобильный банкинг» с 01.08.2017

в связи с наличием более современных способов обслуживания! Мобильное приложение «IBA Мобильный банкинг» было основано на использовании услуги «SMS-банкинг». Сама услуга «SMS-банкинг» продолжает при этом действовать, но мы рекомендуем вам обратить свое внимание в сторону более удобных мобильных услуг, таких как: - USSD-банкинг (позволяет смотреть баланс и оплачивать некоторые услуги, например, мобильную связь; удобен в роуминге и при отсутствии интернета); - Мобильные приложения (позволяют оплачивать весь перечень услуг, а также совершать многие другие операции, вплоть до открытия депозитов). Также напоминаем о том, что до 01.08.2017

всем пользователям услуги «Мобильный интернет-банкинг» нужно обновить свое мобильное приложение. Об этом писалось ранее .

|

|

|

Мобильный банкинг - это система удаленного обслуживания клиентов ОАО «Белагропромбанк» (далее - Банк) посредством использования мобильного приложения для Android, iOS или Windows Phone.

Для доступа к данной услуге вам необходимо:

- быть держателем карточки Банка*;

- иметь в наличии исправное мобильное устройство (смартфон, планшет) с операционной системой Android, iOS или Windows Phone и с возможностью выхода в Интернет;

- являться абонентом одного из операторов мобильной связи - «life:)», «MTC», «VELCOM».

* в приложении можно работать со всеми активными карточками Банка за исключением дополнительных и корпоративных.

Подключиться к услуге Мобильный банкинг можно:

1. Обратившись в любое подразделение Банка;

При обращении в подразделение Банка Вам необходимо:

- придумать логин для входа в систему и предоставить его для проверки уникальности работнику подразделения;

- заполнить Заявление на подключение услуги Мобильный банкинг;

- пароль будет сгенерирован автоматически и придет к вам на телефон SMS-сообщением.

За подключение к услуге данным способом Банк не взимает плату.

2. Самостоятельно с помощью устройства самообслуживания (инфокиоска) или в Интернет-банкинге.

При подключении к услуге в инфокиоске Вам необходимо:

- вставить карточку в устройство и ввести PIN-код;

- войти в пункт меню «ПЛАТЕЖИ - Услуги банка - Мобильный банкинг/ТВ-банкинг - Регистрация Мобильный банкинг/ТВ-банкинг» и далее, введя необходимые данные, подключить услугу Мобильный банкинг.

При подключении к услуге в Интернет-банкинге Вам необходимо:

- авторизоваться в Интернет-банкинге;

- войти в пункт меню «Оплатить услуги»;

- выбрав карточку, с которой будет совершен платеж за подключение к услуге, перейти в раздел «Услуги банка - Мобильный банкинг/ТВ-банкинг - Регистрация Мобильный банкинг/ТВ-банкинг» и далее, введя необходимые данные, подключить услугу Мобильный банкинг.

После успешной регистрации Вы получите карт-чек со всеми необходимыми реквизитами. Обращаем Ваше внимание, что пароль, который Вы вводите при подключении, в целях безопасности не печатается на карт-чеке, поэтому Вам необходимо его запомнить.

За подключение к услуге данным способом Банк взимает плату в размере 3 копейки.

Краткое руководство пользователя

1. Внимательно ознакомьтесь с ; дальнейшие действия можно совершать, только если вы принимаете данные правила;

2. Установите на свое мобильное устройство приложение, которое можно скачать в соответствующих операционной системе маркетах по названию Белагропромбанк мобильный (Belagroprombank mobile) или по приведенным выше ссылкам.

3. Осуществите вход в Мобильное приложение, используя логин и пароль, полученные при регистрации.

4. После успешного входа система банка сгенерирует одноразовый пароль, который придет в виде SMS-сообщения на номер телефона, указанный при регистрации. Этот пароль необходимо использовать при совершении любого платежа или при подтверждении иных действий.

5. Для совершения платежей и получения информации по услугам банка руководствуйтесь интуитивно понятными подсказками меню.

Услуга Мобильный банкинг позволяет:

- контролировать актуальный остаток денежных средств на текущем (расчетном) счете, к которому выпущена карточка;

- осуществлять безналичные платежи: оплатить услуги связи РУП «Белтелеком», услуги доступа в Интернет, мобильной связи (МТS, VELCOM, life:), коммунальные услуги и другие платежи в рамках системы «Расчет» (ЕРИП);

- переводить денежные средства: с Вашей карточки на иные карточки, вкладные счета, счета по учёту кредитной задолженности, открытые в нашем банке;

- просматривать курсы валют;

- просматривать новости, публикуемые на сайте банка;

- осуществлять просмотр устройств и подразделений банка на карте;

- иные операции по мере совершенствования услуги.

Под интернет-банкингом понимают электронную систему, с помощью которой можно управлять собственными денежными средствами, причем делать это где угодно и когда угодно. Единственное, что понадобится для работы – компьютер с доступом в интернет.

Любой банк сегодня имеет собственную программу интернет-банкинга. Не стал исключением и Сбербанк. Их программа называется «Интернет-банкинг Сбербанк». Доступ к ней предоставляется банком безвозмездно.

Механизм работы основывается на связи пластиковой карты, точнее ее счета, с собственной учетной записью в системе интернет-банкинга. Войдя в личный кабинет, пользователь получает доступ к своим денежным средствам. Там же можно просмотреть информацию об имеющихся счетах, картах. Если держатель карты сделал вклад или взял кредит, то отобразятся сведения и о них.

Онлайн банкинг Сбербанка позволяет управлять собственными средствами через интернет, необходимость посещать отделение банка отпадает сама собой.

Если интернет-банкингом пользуются частные предприниматели, то услугу еще называют клиент-банком.

Преимущества работы с данной системой

Главными преимуществами интернет-банкинга Сбербанка России являются:

- Выполнение любых операций в онлайн-режиме.

- Отсутствие необходимости обращаться в банк. Это существенно экономит время клиента данной услуги.

- Более низкая комиссия за обслуживание операций в личном кабинете, чем через банковскую кассу. Некоторые платежи производятся без комиссии.

- Отсутствие очередей и ожидания.

- Возможность сделать денежный перевод через интернет банк Сбербанка России. Ходить на почту не придется.

- Быстрота выполнения операций.

- Надежность и безопасность системы.

Способы подключения услуги

Для подключения услуги веб банкинга в Сбербанке нужно:

- Обращение в отделение банка.

- Предъявить паспорт.

- Заполнить заявление, указав номер своего мобильного телефона.

Помните, что подключить онлайн банкинг можно в том отделении Сбербанка России, где была выдана пластиковая карта.

Указывать нужно действующий мобильный телефон. На него будут приходить смс-подтверждения выполняемых операций, а также пароли, необходимые для входа.

Если подключить мобильный банк, то на телефон будут приходить смс-оповещения о расходовании средств и иных операциях.

Воспользоваться личным кабинетом можно будет сразу же после заполнения соответствующего заявления.

Если оформить услугу интернет-банкинга в Сбербанке хочет юридическое лицо, то ему также нужно предоставить в отделение учредительные документы организации.

Подключение через банкоматы и терминалы

Подключить эту услугу можно и самостоятельно, воспользовавшись терминалом или банкоматом. Важно при этом понимать, что доступа ко всем возможным операциям не будет. Полный пакет услуг предоставляется при подключении интернет-банкинга в одном из отделений Сбербанка России.

Подключаем услугу через Мобильный банк

С помощью Мобильного банка можно подключить упрощенную версию интернет-банкинга. Для этого нужно:

- Отправить смс-сообщение на телефон 9 0 0 , указав 5 последних цифр своей пластиковой карты.

- Получить ответное смс-сообщение с паролем для работы.

- Узнать свой логин (идентификатор) можно, обратившись в техподдержку Сбербанка России. Сделать это можно, позвонив по номеру 8 (8 0 0 ) 5 5 5 - 5 5 - 5 0 .

Перед тем как обратиться в службу поддержки, нужно вспомнить кодовое слово (оно выдается вместе с картой). Оператор горячей линии будет спрашивать его, ФИО. Он также может уточнить паспортные данные и информацию о карте и договоре. Все это необходимо для удостоверения личности.

Работа с системой

Для того чтобы воспользоваться услугами интернет банкинга, необходимо ввести логин и пароль. Последний можно получать каждый раз на мобильный телефон при авторизации. Есть и еще один способ – получить пароли в банкомате, сделав соответствующий запрос. Система распечатает 20 одноразовых паролей.

При входе в личный кабинет также придется пройти несколько степеней защиты.

Нужно помнить, что смс-сообщения от Сбербанка приходят только с номера 9 0 0 .

Перед тем как вводить свои данные, стоит удостовериться в том, что вы используете официальный сайт Сбербанка.

Возможности системы

Веб-банкинг подразумевает проведение двух основных видов операций:

*Платежные операции

Сюда входят различные электронные платежи, в том числе оплата услуг ЖКХ, Интернета, различных налогов, штрафов и сборов. С помощью данной услуги можно погашать кредиты, пополнять вклады, оплачивать купленные товары или услуги, переводить деньги, управлять собственным счетом.

Чтобы упростить работу, можно создавать шаблоны операций, например, платежей.

*Информационные услуги

К их числу относят получение различных выписок. Интернет-банкинг позволяет узнать о получении и расходовании средств с карты, о собственных вкладах и счетах. В личном кабинете можно просмотреть информацию обо всех имеющихся картах, даже кредитных. Онлайн банкинг позволяет заполнить заявку на получение кредита или новой банковской карты.

Обратиться к специалистам Сбербанка также можно через личный кабинет.

Предоставляется также полная информация об имеющихся кредитах, можно ознакомиться с графиком их погашения.

Есть возможность заблокировать собственный счет через личный кабинет, при необходимости.

Уровень безопасности

Использование услуг интернет-банкинга совершенно безопасно. Такой высокий уровень защиты обусловлен использованием самых современных технических и информационных средств, а также особых каналов связи. Убедиться в этом может любой пользователь, обратив внимание на адресную строку. Там появляется особая надпись и фоновый цвет. При оплате товаров и услуг нужно обязательно смотреть на строку браузера.

Перед началом использования личного кабинета стоит ознакомиться с инструкциями и рекомендациями Сбербанка о том, как нужно пользоваться картой, чтобы это было безопасно.

Бережно нужно отнестись к хранению пластиковых карт, логинов и паролей, это поможет обезопасить себя от различного рода мошенничеств.